Consideraciones para los cálculos presentados

- Tasa de retorno de las inversiones: 8% anual

- Tasa de Inflación: 2% anual

- Incremento de salario anual: 5%.

- Incremento de ahorro anual: 5%

- Tasa de retiro: 4% anual

Tasa de retorno de las inversiones: Esto es el retorno que esperamos obtener anualmente de nuestras inversiones. Se asume que todo lo generado por las inversiones se reinvierte en las mismas.

Tasa de inflación: esta es la tasa de inflación promedio anual esperada para todo el periodo. Un 2% se considera una tasa razonable para estos escenarios en países como USA.

Incremento de salario anual: Se refiere al aumento de salario mensual que esperamos obtener anualmente.

Incremento de ahorro anual: Indica el incremento de nuestro ritmo de ahorro que esperamos tener anualmente, este va ajustado según el incremento de salario, donde se espera que mantengamos la misma proporción a nuestro aumento salarial.

Tasa de retiro: Se refiere al porcentaje que estaremos tomando de nuestras inversiones al llegar el momento de retiro, o donde comenzaremos a utilizar nuestras inveresiones para sustentar nuestros gastos. Asumimos una tasa de 4% que es el estándar en la industria, aunque en otros artículos presentamos que es posible ajustar y ser un poco más agresivos y llegar a un 5%.

Debemos tener presente que el ejercicio considera estamos haciendo nuestras inversiones en moneda fuerte (por ejemplo US$ dólar norteamericano), ya que definitivamente la devaluación de la moneda tendrá un impacto negativo en poder lograr cubrir nuestros gastos con las inversiones, así como en el retorno de las mismas inversiones si solo las hiciésemos en moneda local. En ese sentido, no debe verse una tasa de rendimiento de un 8% como algo fácil de lograr (pero definitivamente posible) o que las tasas actuales en el mercado dominicano, o probablemente en cualquier país de donde esté consultado este artículo (que no sea USA) son más que suficiente para lograr este escenario.

Una tasa de 8% de rendimiento me parece aceptable y manejable, sobre todo considerando los tiempo de inversión (no menos de 10 años) y que estamos también ajustando los cálculos con una tasa de inflación de 2%, lo que nos deja con un rendimiento neto de 6%. Nuevamente, no es algo que deba tomarse como fácil, pero si definitivamente alcanzable y bastante razonable. Para esto requeriremos hacer inversiones de forma inteligente, diversificando correctamente nuestro portafolio. En nuestra sección de «Diseño de Portafolios» podrá encontrar artículos que le ayudar a definir correctamente dicho portafolio.

Algo importante que debemos aclarar es que esto es solo un escenario de planificación, que ilustra la posibilidad de lograr la independencia financiera, o bien un retiro adecuado. Sin embargo, estos números no son mágicos, ni exactos; son estimaciones, basados en supuestos. Los mismos incluso están dentro de los lineamientos de muchas otras calculadoras y escenarios de otros autores, que he ajustado para que consideren algunas variables no he visto consideradas en los mismos, como incrementos de salario y una tasa de retorno más agresiva.

[su_pullquote align=»left»]..lo importante de planificar es que nos ayuda a definir el fin, nos permite medir cómo vamos y nos ofrece un marco en base al cual trabajar día a día hacia la meta, realizando los ajustes necesarios.[/su_pullquote]

Debe tener pendiente en toda planificación que definitivamente en el camino usted podría lograr cosas para acelerar el proceso, como también podrían presentarse situaciones que lo retrasen, lo importante de planificar es que nos ayuda a definir el fin, nos permite medir cómo vamos y nos ofrece un marco en base al cual trabajar día a día hacia la meta, realizando los ajustes necesarios.

Les recomiendo este artículo donde presento cómo podría usted acelerar este proceso y lograr la meta de la independencia financiera en menor tiempo.

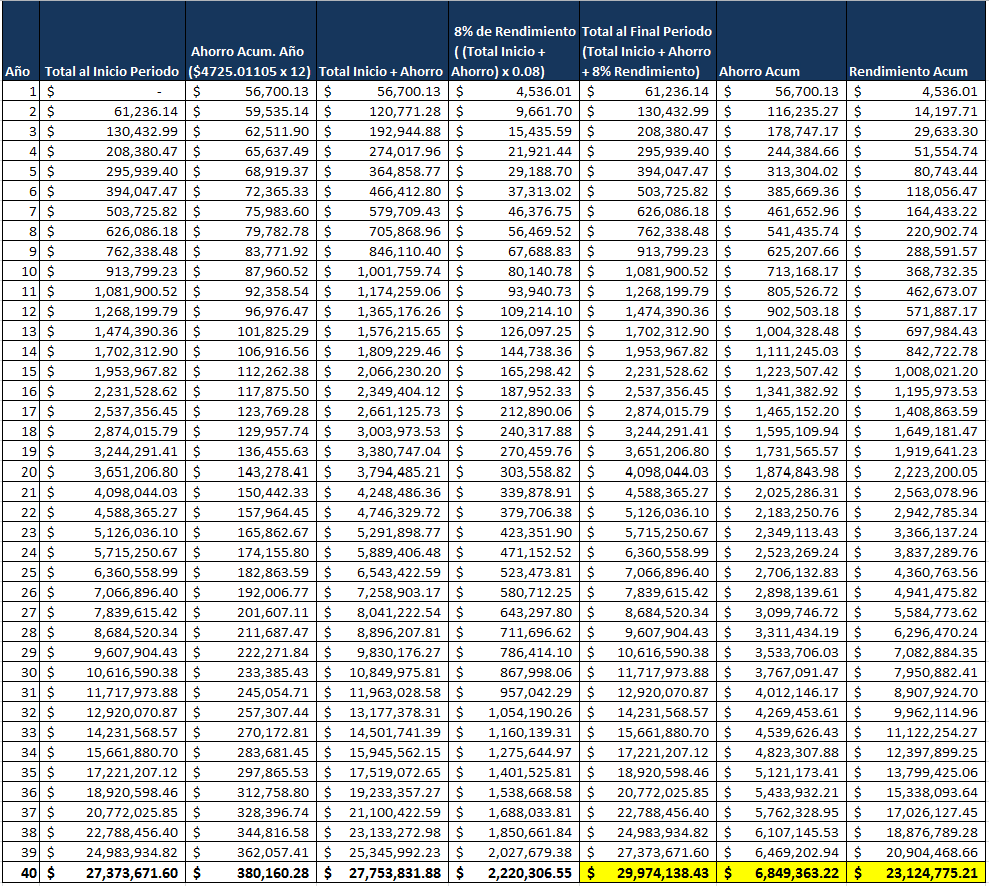

A continuación les dejo la tabla completa de cálculo de ahorro e inversión para el ejemplo de 40 años, donde puede confirmarse y ver año por año lo ahorrado y lo generado por las inversiones.

NOTA: Debemos aclarar, que para los cuadros del ejercicio decidimos redondear y usar valores aproximados de forma que fuese más fácil presentar, en el caso de utilizar un ahorro mensual exacto de $4,750.00 mensuales el resultado en 40 años sería algo mayor, llegando a $30,132,661.27, para que el ejercicio de la tabla de exactamente con el monto presentado el valor ahorra mensual debe ser $4,725.01105242867 que ha sido el utilizado en la siguiente tabla, como verán en este caso el resultado es exactamente el mismo obtenido en los cuadros del artículo que estos cálculos sustentan.

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Más artículos de Ramón Liranzo