¡Cuidado con los costos al invertir! Son tan importantes como la rentabilidad

Uno de los puntos más importantes a cuidar al invertir son los costos, sin embargo la mayoría de los inversionistas desconoce el verdadero impacto que pueden tener y cuánto valor pueden destruir.

Por años la forma más común de entrar en el mercado de valores ha sido a través de un asesor o corredor de bolsa (bróker), y si bien sé que existen muchos capaces e independientes, la realidad es que la mayoría son solo vendedores de los productos por los que comisionan o de las compañías para las que trabajan.

En ese sentido, no digo que necesariamente estén actuando de mala fe o aprovechándose de la falta de conocimiento de sus clientes, sino que ocasiones ellos mismos pueden estar viciados por los productos que conocen y no estén conscientes del impacto de los costos de estos en las inversiones de sus clientes.

Los productos que comúnmente propone y promueve la industria incluyen costos de 1%, 2% y hasta 3% anuales, y de inicio estoy seguro que a ustedes tampoco les parecerán exorbitantes en este momento. Es por esto que he decido preparar este artículo y el subsiguiente análisis para ilustrar el verdadero impacto de los costos y por qué debemos ser celosos de los mismos si deseamos lograr nuestras metas.

Con el término costo, en este caso, nos estaremos refiriendo a lo que tendremos que pagar para invertir nuestro dinero, ya sea por manejo o costos operativos de los instrumentos que utilicemos.

La propuesta de los fondos activos.

Regularmente los productos de los que estamos hablando son los fondos activos. Un fondo activo es un producto en el cual muchos inversionistas colocan su capital para que sea manejado por un gestor y su equipo.

El objetivo de dichos fondos regularmente es lograr la mayor rentabilidad posible, tratando de “ganarle” al índice. Lo que se refiere a lograr mayor rentabilidad que la obtenida por algún índice o indicador del crecimiento del mercado como un todo, o alguno sector específico, que el fondo ha seleccionado.

[su_note note_color=»#b2dff0″]¿QUE ES UN INDICE?:

Es una medida estadística de los cambios en un grupo de acciones que representan una porción del mercado total. Investopedia

Los índices sirven para representar la evolución de las empresas de un país, determinado sector de la economía o tipo de activo financiero. Es un excelente indicador de la economía, como el termómetro para la temperatura. Economipedia [/su_note]

Como puede verse, la promesa de estos fondos activos es obtener mayor rentabilidad y proteger capital a través de la diversificación. Sin embargo, estudios han demostrado que menos de 1 de cada 5 de los fondos activos logra consistentemente (en 5 o 10 años) obtener más rentabilidad que la del mercado o índice que utilizan como punto de referencia, es decir menos de un 20% (Articulo de USA Today de Marzo 2016 que referencia estudio de S&P Dow Jones Indices).

Lo más preocupante es que en muchos de estos estudios se demuestra que menos del 35% de los fondos estaban disponible por 10 años o más, lo que no permite medir realmente cuántos no logran sobrevivir. Aquí otro artículo refiriendos dichos estudios.

En la mayoría de las ocasiones este rendimiento menor es provocado por los costos requeridos para mantener su operación, los cuales son cargados a los clientes: personal especializado, herramientas sofisticadas, costos de transacciones de compra y venta, mercadeo y promoción, comisiones para la fuerza de ventas, etc.

El impacto de los costos

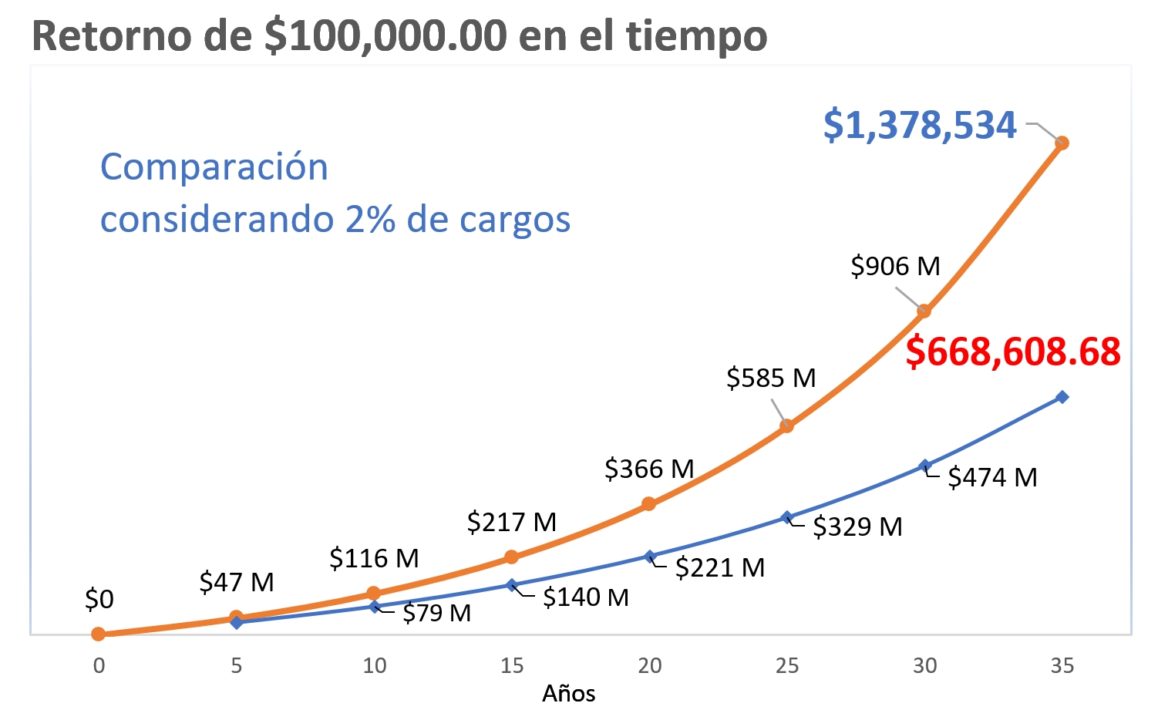

Ahora bien, para poder evaluar el impacto de estos costos imaginemos 2 inversiones: una con costo 0.00% y otra con un costo anual de 2%. Digamos que ambas inversiones logran la misma rentabilidad.

Para esta comparación imaginemos invertimos $100,000.00 en cada producto, y que ambos retornan un 8% anual a través de 35 años. En la siguiente gráfica resumimos el resultado de ambas inversiones.

En la línea naranja tenemos el crecimiento de nuestra inversión con un costo de 0%, donde obtenemos al final del periodo $1,378,534.00 de rentabilidad por nuestros $100,000.00. En la línea azul podemos ver que el crecimiento de nuestra inversión (con un 2% de costo anual) solo logra $668,608.68. MENOS DE LA MITAD que con el producto anterior.

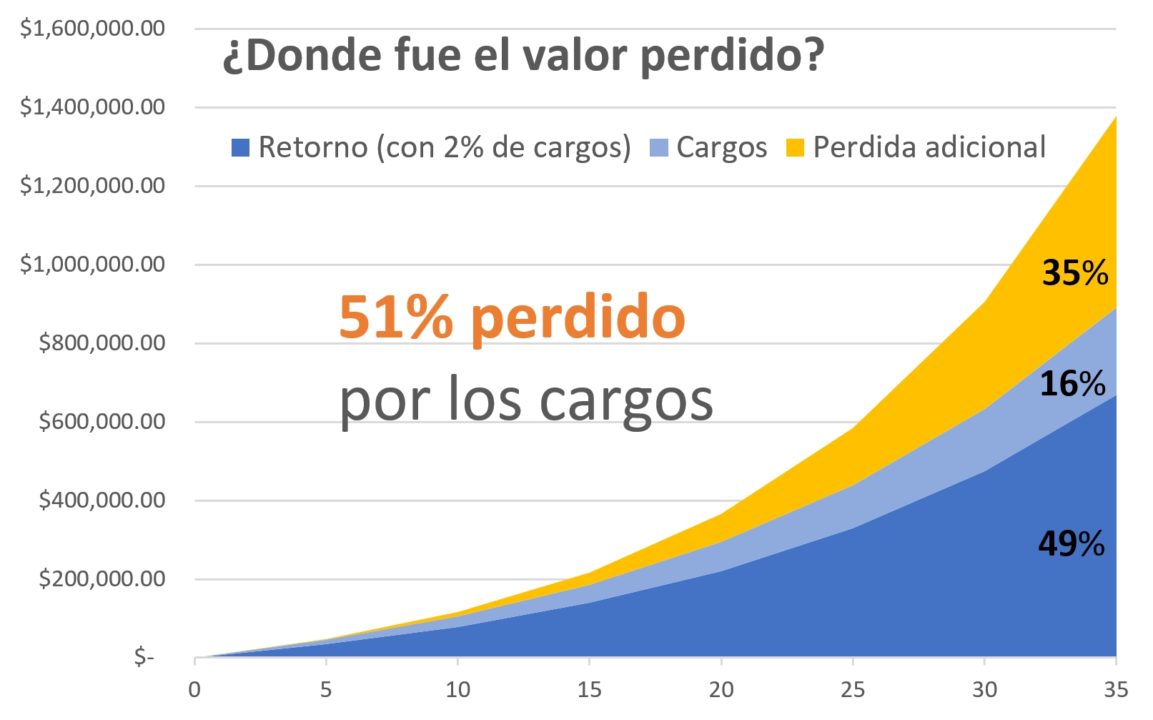

¿A dónde fue el dinero?

Ahora viene la peor parte. La pregunta obligada es ¿y a dónde fue mi dinero?

Increíblemente, el mayor porcentaje del dinero ni siquiera fue a la compañía del producto en cuestión. La siguiente gráfica resume en porcentajes dónde fue el dinero:

[su_pullquote align=»right»]Nótese cómo va creciendo la proporción perdida (en naranja).[/su_pullquote]

Como puede verse el producto con 2% de costo anual perdió el 51% del valor generado por el producto con costo 0%. 16% de esto fue a manos de la compañía manejadora del fondo y un impresionante 35% fue destruido por dicho costo.

El problema no son solo los costos que pagamos sino el VALOR DESTRUIDO.

Esto se debe a que este 2% de costo anual que usted pagó no se agregó a su capital como reinversión y no pudo beneficiarse del interés compuesto, por lo que finalmente fue destruyendo esta posibilidad en el tiempo.

Algunos puntos adicionales a considerar:

- Los costos de estos productos deben ser pagados aún usted pierda dinero en dicha inversión, lo que implica un escenario aún peor.

- Este 16% entregado a la compañía que maneja su dinero representa un ~25% del beneficio generado por su dinero. ¿Le parece justo que usted pusiera el capital, asumiera todo el riesgo y cediera el 25% del beneficio por manejo?

- Ciertamente no existen productos con 0% de costo, pero sí con un 0.05% o hasta 0.03%, en comparación al final del mismo periodo usted solo habría gastado 0.37% y perdido 0.67% para un total de 1.04% (Nada comparado con un 51%).

Una alternativa: Fondos pasivos o indexados

Una alternativa a los fondos activos han sido los fondos pasivos o indexados. (Algunos autores indican es más correcto hablar de fondos indexados y no pasivos). En este caso los fondos indexados se dedican a seguir estrictamente un índice, con la promesa de lograr exactamente la misma rentabilidad bruta de dichos índices, lo que involucra muy pocos gastos operativos y de manejo.

[su_pullquote align=»left»]Algunos fondos que permiten invertir en el mercado de EEUU con costos de 0.05% y 0.04% son VOO, IVV, VTI.[/su_pullquote]

A través de estos instrumentos un inversionista puede lograr la rentabilidad y diversificación del índice seleccionado por el fondo, sin necesidad de incurrir en mayores costos.

Muchos son los detractores de este tipo de inversión, quienes indican que los resultados serán mediocres, sin embargo sobreestiman la capacidad de los fondos activos de lograr los resultados prometidos. Estudios demuestran que lograr “ganar” al mercado no es tarea fácil y pocos son los que lo logran, lo que convierte casi en una lotería el poder seleccionar el fondo activo (los gestores de dichos fondos) que logrará hacerlo, y peor aún, que logrará hacerlo consistentemente en el tiempo.

Algunos artículos interesantes en este sentido son: «Indexes beat active funds again» y «How many mutual funds routinely rout the market zero» del New York Times.

Conclusión

Antes de concluir quiero aclarar que no considero imposible lograr beneficios superiores al mercado (considerado casi siempre como el SP500, índice que sigue las 500 empresas más grandes de EEUU), sin embargo sí creo que son muy pocas las personas que pueden lograr esto en el mundo, la evidencia lo confirma en artículos referenciados aquí, citando estudios específicos e independientes, así como hasta el mismo y respetado Warren Buffet:

«Buffett indicó que conoce solo 10 gestores que indentificó hace tiempo que pueden supercar el índice S&P 500 en el largo plazo, y lo han hecho… pero son evidentemente la excepción”. –Buffet slams Wall Street ‘monkeys’– artículo de CNBC del 25 de Febrero de 2017

Esto es así porque es un trabajo extremadamente difícil, una industria increíblemente competitiva, y es casi imposible lograr beneficios adicionales que sean superiores a los costos que requiere esta tarea.

Tampoco quiero implicar que nunca debe invertirse en un fondo activo, todo dependerá del objetivo del mismo dentro de nuestro portafolio de inversiones. Lo importante aquí es que, no importando qué estrategia o producto seleccionemos para nuestras inversiones, nos eduquemos y seamos conscientes de la importancia de los costos al invertir, de forma que podamos evaluar correctamente si lo que estamos pagando es justo y qué impacto tendría en nuestras inversiones.

Algunos otros recursos

Los siguientes videos me parecen muy interesantes e ilustrativos sobre el impacto de los costos y me sirvieron como motivación para realizar mi propio análisis aquí presentado.

- The shocking impact of charges on investment returns

- Passive Investing – The Evidence, Part 2: The Cost of Investing

- Passive Investing: The Evidence the Fund Management Industry Would Prefer You Not to See

¿DESEAS RECIBIR ARTÍCULOS COMO ESTE?

SUSCRÍBETE AQUÍ

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Más artículos de Ramón Liranzo