3 formas de acelerar nuestra independencia financiera

[dropcap]A[/dropcap]l definir un plan de ahorro e inversión para lograr la independencia financiera muchos se desaniman al ver el alto nivel de ahorro mensual que requieren; sin embargo, existen varias formas de acelerar este proceso y lograrlo en menor tiempo o con un menor nivel de ahorro mensual.

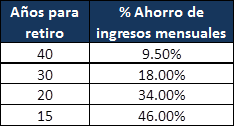

En mi artículo “Cuánto debo ahorrar para lograr la independencia financiera” presenté los porcentajes de ahorro mensual estimados que requeriríamos para lograr la independencia financiera en cierta cantidad de años. A continuación, nuevamente la tabla que resume esta información:

% de ahorro mensual requeridos según años para el retiro

Comentaba que ciertamente para muchos que no disponemos, o no deseamos esperar 40, 30, o 20 años para lograr la independencia financiera, nos podríamos sentir desanimados al ver que requeriríamos ahorrar por lo menos 46% de nuestros ingresos para lograrlo. Sin embargo, al mismo tiempo indiqué existen algunos ajustes que podemos realizar para acelerar el proceso, o bien disminuir ese porcentaje de ahorro requerido.

[su_pullquote align=»right»]NOTA: Antes de iniciar con estos ajustes quizás quiera revisar las consideraciones para llegar a los % de ahorro de la tabla anterior, para esto puede visitar consideraciones para los cálculos presentados. [/su_pullquote]

1. Considere otras fuentes de ingresos.

Los cálculos utilizados para crear la tabla anterior no consideran ingresos extraordinarios que muchas veces tenemos en nuestros paquetes salariales, como por ejemplo: Bonificación, Bonos Extraordinarios y/o Doble Sueldo en diciembre (como se dispone en República Dominicana).

En muchos casos estos ingresos adicionales pueden sumar 2, 3 o más salarios en el año. Si realizamos una planificación anual de nuestros ingresos, podemos utilizar parte de estos e invertirlos en nuestro plan de independencia financiera o retiro temprano

Otra fuente de ingreso adicional pueden ser las devoluciones de impuestos que se aplican en muchos países, incluyendo EEUU y varios países de Latinoamérica.

En República Dominicana disponemos de devoluciones para ciertos rangos de ingresos anuales por incrementos de salarios, e impuestos cobrados en exceso en el año que son devueltos regularmente en los meses de marzo y abril.

Otra devolución que puede aprovecharse es la de gastos educativos, donde al registrar sus pagos formales por la educación de sus dependientes, anualmente se le reembolsará una parte de dichos pagos. Para más información sobre esto puede visitar la página oficial de la Dirección General de Impuestos Internos de la República Dominicana http://www.dgii.gov.do, y buscar “Registro de Gastos Educativos”.

Invitamos también a nuestros lectores de otros países visitar sus respectivas instituciones de recaudo de impuestos, e informarse sobre la posibilidad de devoluciones y cómo beneficiarse de ellas.

2. Logre mejores aumentos anuales/invierta en usted mismo

La tabla de porcentaje de ahorro requerido presentada más arriba, considera un promedio anual de aumento de ingresos de un 5%, y asume a su vez que de igual forma aumentaremos en un 5% nuestro ritmo de ahorro e inversión mensuales, un porcentaje que consideramos conservador.

Definitivamente entendemos que es posible lograr mayores aumentos anuales, pues este porcentaje no está considerando promociones o cambios de trabajo con mejores condiciones salariales. Ahora bien, es importante que tenga pendiente que para esto es necesario invertir en usted mismo, a través de la educación y el aprendizaje de habilidades que le permitan seguir escalando.

Muchos indicarán que para esto requerirán recursos adicionales, sin embargo, existen varias formas de adquirir nuevas habilidades y aprender gratis o bien a unos costos bastante bajos. A continuación, menciono algunas formas de lograrlo:

Páginas y blogs gratis online.

Actualmente existe enorme cantidad de información gratuita en la red. Recomendaría iniciar buscando lo que le interesa aprender en YouTube. De seguro encontrará mucho material para iniciar; partiendo de ahí seguro encontrará compañías y personas con más material gratis en sus respectivas páginas de internet.

Entrenamientos online a bajo costo

De igual forma, existe ya muchos sitios web y empresas dedicadas a ofrecer entrenamiento online, donde incluyen muchos cursos y material gratis, y otros más avanzados a costos bastante económicos, incluyendo universidades como Harvard en www.harvard.edu

El siguiente es un listado de sitios donde pueden encontrar un sinnúmero de cursos en línea:

- https://www.coursera.org/

- https://www.lynda.com/

- https://www.khanacademy.org/

- https://alison.com/

- https://www.edx.org/school/harvardx

- https://www.udemy.com/

Solicite apoyo del empleador

Muchas empresas disponen de un programa de apoyo a la formación y educación de sus empleados, o en su defecto ante la solicitud de apoyo económico por parte de un empleado estarían más que dispuestos a apoyarle, por lo que le exhortamos evalúe y utilice también esta opción.

3. Aumente la tasa de retiro a 5%

En el mundo de las inversiones se considera como un estándar una tasa de retiro de 4%, esto es que llegado el momento de cubrir nuestros gastos con el capital que hemos acumulado hasta el momento, podemos retirar anualmente el 4% de nuestro portafolio con la tranquilidad de que el mismo podrá soportar al menos 30 años sin agotarse, incluyendo ajustes por inflación.

Esta regla está basada en un estudio realizado por William Bengen en 1994, referencias al mismo y el análisis a esta regla puede encontrarse en este artículo de Investopedia.com «Four percent rule».

Ahora bien, en mis análisis encontré que está regla ha tratado de ser una vara única para medir una cantidad enorme de variables que intervienen en el proceso de retiro; sin embargo, el porcentaje de retiro que nuestro portafolio podrá soportar está mayormente determinado por la combinación de activos que tengamos en el mismo, esto es lo que llamamos “Asignación de Activos” (Asset Allocation).

Una buena Asignación de Activos en nuestro portafolio podría perfectamente permitirnos retirar más de un 4% anual. Prueba de esto puede encontrarse en el siguiente estudio «Revisiting the 4% spending rule» de Vanguard (Una de las compañías más admiradas y respetadas en el mundo de las inversiones a nivel mundial) así como en este «Why your safe withdrawal rate is probably wrong» artículo de Tyler, un blogger anónimo con una de las mejores páginas para analizar porfatolios PortfolioCharts.com, que definitivamente recomiendo visitar y utilizar para sus análisis.

En futuros artículos presentaré varios escenarios y portafolios y cómo los mismos se comportan a diferentes tasas de retiro, pero mientras, para el tema que nos ocupa en el presenta artículo deseo proponer que utilicemos una tasa de retiro de 5%, misma que considero razonable y segura, siempre que tengamos una buena asignación de activos (Asset Allocation) para esta etapa.

Reajustando el escenario

Con estas 3 nuevas estrategias reajustemos el escenario considerando la siguiente información

- Bonificaciones e ingresos adicionales anuales.

Digamos que identificó que al año recibe en bonificaciones y otros ingresos 2 salarios adicionales, y decide que utilizará 1 de estos para invertir. Con esto ya tiene un 8.33% adicional de ahorro

2. Incremento anual de salario de 8%

Digamos que usted ha determinado que en los últimos años sus aumentos han rondado el 6% y se ha comprometido con invertir en su educación y habilidades para su trabajo y entiende podrá lograr promociones y aumentos, por lo que se siente confiado que podrá lograr un incremento promedio anual de un 8% en total

3. Tasa de retiro de 5%.

Según indicamos anteriormente, asumamos que usted ha logrado definir un portafolio de inversiones con el que se siente confiado podrá soportar una tasa de retiro de 5% anual.

Tomando en cuenta todo lo anterior, ahora usted requerirá solo un 29.29% de ahorro mensual de sus ingresos para lograr su libertad financiera en unos 15 años, un número entendemos más atractivo que 46% de la tabla inicial.

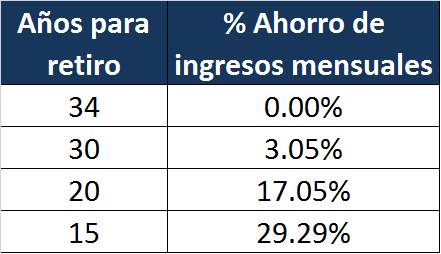

A continuación, la tabla actualizada para el resto de los escenarios para cada cantidad de años para lograr la independencia financiera.

% de ahorro mensual requerido, considerando ahorro anual de 1 salario

En este cuadro actualizado vemos incluso que no requeriremos ahorro mensual y podremos alcanzar la independencia financiera en 34 años (en vez de 40 con un ahorro del 9.50% mensual como indicaba el cuadro inicial); esto claro recordando que estaremos ahorrando 1 salario anual de lo que recibimos en otros ingresos (Bonificaciones, doble sueldo, etc.).

Este nuevo ejercicio demuestra que es posible realizar ajustes para acelerar el proceso, y que definitivamente lo que planifiquemos en nuestras finanzas no está escribo sobre piedra. Debemos estar conscientes de que esto es solo una herramienta para permitirnos tomar mejores decisiones, definir metas claras y poder medir nuestro progreso.

El manejo de nuestras finanzas, al igual que por ejemplo nuestra salud, es un proceso de toda la vida, donde lo importante es que cada vez nos eduquemos mejor para manejarlas adecuadamente constantemente.

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Más artículos de Ramón Liranzo