Cuánto debo ahorrar para lograr la independencia financiera

[dropcap]S[/dropcap]i bien es cierto que en el mundo de las inversiones y las finanzas existen estrategias, productos y servicios bastante complejas, en general lograr el éxito financiero, incluyendo la independencia financiera, a través de las inversiones es más alcanzable de lo que creemos y no requerimos ser expertos para lograrlo.

Es básicamente motivado por el interés de desmitificar el tema que he creado este blog, para transmitirles todos mis hallazgos y experiencias y demostrarles que en realidad podemos lograr esa independencia financiera y que invertir es la forma más segura de hacerlo.

Lo primero que entiendo importante aclarar es mi definición de independencia financiera:

INDEPENDENCIA FINANCIERA es lograr generar suficiente ingreso de nuestros activos o inversiones para cubrir nuestros gastos básicos, de forma que podamos vivir sin tener que trabajar por el resto de nuestra vida.

Es importante destacar la parte de “sin tener que trabajar”, que es diferente de “sin trabajar por el resto de nuestra vida”. En ese sentido, solo requeriríamos poder cubrir nuestros gastos básicos, como indico en mí definición, ya que los gastos discrecionales de entretenimiento, diversión, vacaciones, etc., podemos complementarlos con ingresos de otras actividades.

Estudios identifican ya que esta nueva generación no planea retirarse del todo (Véase páginas 31 a 33 de esta interesante encuesta) o bien el retiro no significa lo que para generaciones anteriores. Actualmente muchos pensamos que continuaremos realizando alguna actividad productiva hasta que nuestra salud lo permita, ya que está demostrado que esto se traduce en mejor calidad de vida, una vida más completa, más alegre e incluso más longeva.

Al final, muchos lo que buscamos es eliminar la preocupación del dinero para vivir, para poder dedicarnos a nuestras verdaderas pasiones, pudiendo asumir mayores riesgos, o sabiendo que las mismas no generarán la misma cantidad de dinero requerido para nuestro estilo de vida actual.

Cuánto necesito ahorrar

Ahora bien, ¿Qué necesito hacer para lograr la independencia financiera? Bueno, primero saber cuánto necesito para cubrir mis gastos básicos, cuánto necesito haber acumulado en activos para poder generar los ingresos para esos gastos, pero más importante es ¿Cuánto necesito ahorrar e invertir regularmente para lograrlo? Esta es una pregunta común que siempre termina en un… depende.

La mejor forma de responder esta pregunta es con ejemplos concretos, de forma que sea más fácil de presentar y al mismo tiempo estos demuestren que definitivamente es posible lograr la independencia financiera.

Lo primero que debemos tener pendiente para poder responder cuánto debo ahorrar es saber en qué tiempo planeo lograr dicha independencia financiera, evidentemente si la deseo en solo 10 años mi ritmo de ahorro e inversión tendrá que ser mucho mayor a si dispongo de 25, 30 o 40 años.

Básicamente en mis estudios y modelos, validados con diferentes calculadoras de retiro y otras herramienta (Yahoo Finance Calc, CalcXml.com), he llegado a poder responder esta primera pregunta, que podría simplificar y resumir en el siguiente cuadro:

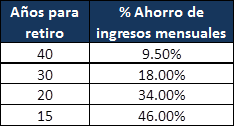

% de ahorro mensual requeridos según años para el retiro

Como puede observarse el mismo presenta el % aproximado de ahorro que requeriremos para lograr la independencia financiera en cierta cantidad de años. Todas las asunciones y explicaciones de las condiciones que se han considerado para estos números están detalladas en la sección final de este artículo para su revisión.

[su_pullquote align=»right»]NOTA: Si dispone o desea lograr la independencia financiera en 15 años o menos, y ve en esta tabla un % que le parece imposible de ahorrar mensualmente, no se desanime, en otro artículo estaré explicando algunas técnicas de cómo puede mejorar el ejercicio y requerir menos % de ahorro.[/su_pullquote]

Este cuadro es congruente con autores como William Bernstein (respetado autor para inversionistas individuales) y lo tratado en su ebook “If You Can”, así como Robert Berger (articulista para Forbes sobre inversión) y lo que presenta en un muy interesante artículo sobre cuánto ingreso debemos ahorrar, el cual definitivamente recomiendo estudiar. En el mismo incluso incluye un cuadro similar, ampliado, pero que considero más complejo de entender.

Si debe tenerse pendiente que algunas de estas herramientas y autores utilizan diferentes supuestos, o valores para ciertas variables. Por ej., en mi caso estoy considerando un incremento de salario anual de 5%. Muchas de las herramientas que podemos encontrar asumen un incremento solo de inflación. De igual forma, en muchos casos estas herramientas pueden ser más conservadoras en los resultados de las inversiones.

Ahora bien, para ayudarles a entender mejor estos porcentajes y que sean más útiles para su evaluación en su situación actual, continuaremos con los mismos utilizando un ejemplo práctico.

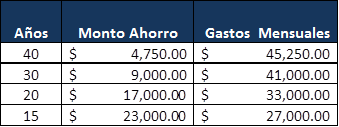

Digamos que Juan Pérez, con 28 años de edad, actualmente recibe un ingreso neto mensual del RD$50,000.00 (Tengan pendiente que cuando indico neto me refiero a lo que en realidad recibe Juan luego de impuestos y cualquier deducción). Juan no tiene actualmente ninguna inversión o ahorro y desea evaluar cuánto debe ahorrar para su independencia financiera. A partir de aquí llevaremos su ejemplo para cada uno de los años requeridos de ahorro según la tabla anterior.

Partiendo de la tabla de porcentajes anteriores Juan logra traducir estos porcentajes a valores reales según sus ingresos netos de $50,000.00, y obtiene lo siguiente:

Monto de ahorro requerido en base a ingreso neto de 50mil

Partiendo de lo anterior, Juan analiza su presupuesto mensual y logra identificar varias cosas que podría hacer para lograr ahorrar $9,000.00 pesos mensuales (un 18% de su salario) y lograr su independencia financiera. En ese sentido, Juan dispondría del capital/inversiones necesario a los 58 años para cubrir todos sus gastos y no tener que trabajar el resto de su vida.

Algo importante a tener pendiente es que este ahorro podría ser menor, si solo desea lograr los gastos básicos al momento del retiro, ya que estamos asumiendo que en el monto de gastos mensuales está incluyendo todavía todos sus gastos discrecionales de entretenimiento y demás. Sin embargo, para simplificar el ejercicio, consideraremos que Juan desea lograr cubrir todos sus gastos y que no planea involucrarse en ninguna actividad productiva, o que genere ingresos adicionales al llegar el momento esperado. Hemos decidido plantear el ejemplo de esta forma ya que los gastos discrecionales (no básicos) pueden variar enormemente entre una persona y otra. En otro artículo abordaremos este tema y trataremos que usted pueda determinar estos valores para su caso en particular.

Solo para tenerlo como referencia, en el caso de que los gastos básicos de Juan sean solo 33mil pesos (Dejando 8mil pesos para gastos discrecionales), con $9,000.00 pesos de ahorro mensuales podría lograr la independencia financiera en 25 años (a sus 53 años), no en 30 años como indica la tabla.

Es decir, que ahorrando $9,000.00 mensuales, lograría acumular en 25 años suficientes activos para cubrir sus gastos básicos de $33,000.00. Así que la distribución del salario neto mensual de Juan sería como sigue:

Ingreso neto mensual: $50,000.00

- Gastos básicos: $33,000.00

- Gastos discrecionales: $ 8,000.00

- Ahorro mensual: $ 9,000.00

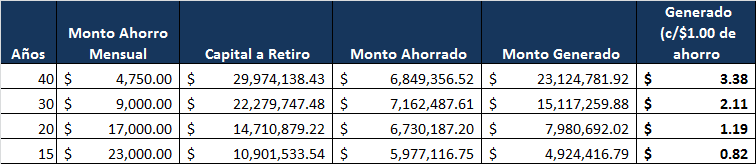

Ahora viene la parte interesante. La siguiente tabla resume los montos de ahorro mensual y gastos mensuales para cada cantidad de años necesarios de ahorro, pero agrega los montos de capital estimado de que podría disponer Juan en cada escenario al final del periodo.

Capital generado según años de inversión

[su_pullquote align=»left»]El interés compuesto ha sido el factor más poderoso en el éxito financiero de Warren Buffet[/su_pullquote]

Sé que a muchos les sorprenderán las cifras alcanzadas acá, y hasta podrían cuestionarlas, les recuerdo que al final de este artículo resumo las condiciones y datos para llegar a estas cifras. Sin embargo, a este punto aprovecho para comentarles que este es el poder escondido del interés compuesto; referido por el mismo Warren Buffet (El millonario inversionista más reconocido y admirado) como el factor más poderoso detrás de su éxito en las inversiones, y hasta se dice que el mismo Albert Einstein comentó que el interés compuesto era la invención más importante de la historia de la humanidad.

Otro dato importante que quiero destacar en la tabla es la columna de Pensión Mensual (Ajust.), esta representa los gastos mensuales de Juan, ajustados al valor esperado del dinero al momento del retiro. Esto asume una inflación de 2% anual. Puede apreciarse en la tabla que evidentemente a mayor tiempo mayor devaluación del dinero y por tanto Juan requerirá más dinero para cubrir sus gastos mensuales por la inflación. No obstante los cálculos presentados asumen esto y garantizan que Juan podrá lograr generar dicho monto mensual desde sus inversiones.

Es bueno aclarar, partiendo de lo anterior, que de igual forma como ajustamos los gastos mensuales por inflación en el tiempo, de igual forma esperamos que vaya incrementando el salario de Juan, y que este continuará ajustando el monto a ahorrar, para mantener la proporción de porcentaje de ahorro.

Explico con un ejemplo. Si Juan determinó que ganando $50,000.00 debe ahorrar $9,000.00 para poder lograr la independencia financiera en 30 años, si en 15 años sus ingresos son de $100,000.00 esperamos que continúe ahorrando la misma proporción de su salario, en este caso $18,000.00.

Finalmente, quiero cerrar el ejercicio de ejemplo con un cuadro que resume el poder de invertir, y es a lo que deseo motivarles con este primer artículo.

La siguiente tabla resume el capital estimado (Capital a Retiro) al final de cada periodo de tiempo (Años), ahorrando mensualmente la cantidad indicada en la columna (Monto Ahorro). Luego encontramos las columnas “Monto Ahorrado” y “Monto Generado”, estas resumen el monto que hemos ahorrado y lo que las inversiones nos han generado en dicho periodo.

Montos ahorrados y montos generados por inversión para cada periodo

Puede verse en el escenario de 40 años de inversión mensual del 9.50% de un ingreso de $50,000.00, inicialmente $4,750.00 mensuales (recuerden que incrementaremos en 5% todos los años) podría obtenerse un capital de casi $30 Millones, donde solo hemos invertido menos de $7 Millones y el resto ha sido generado por nuestras inversiones.

¿No les parece genial un negocio donde por cada $1.00 que inviertan en él, este les devuelva ese $1.00 y les entregue además $3.38 en ganancia? Esto es lo que presenta la columna “Generado (c/ peso de ahorro)” para cada escenario de tiempo.

Como podemos ver, el impacto del tiempo es lo más importante, por lo que definitivamente les invito a iniciar lo antes posible a planificar su futuro e invertir, cada mes que pasa estamos dejando de ganar dinero.

Nota: En el siguiente vínculo encontrarás las consideraciones para los cálculos de los ejercicios aquí presentados:

Consideraciones para los cálculos presentados

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Más artículos de Ramón Liranzo