Qué esperar de mi Portafolio Global

El comportamiento pasado de una inversión no garantiza rendimiento o comportamiento futuro, sin embargo, conocer cómo ha reaccionado un portafolio en diferentes escenarios económicos al menos nos da una idea de qué esperar.

Hace unos meses que estoy compartiendo a mis suscriptores el comportamiento de mis portafolios de inversión, incluyendo el más importante (Centro de mi estrategia y al que dedico la mayor proporción de capital), Mi Portafolio Global (Asset Allocation). Este año el resultado va tan bien que me preocupa que quien lea los artículos de seguimiento entienda este es el comportamiento regular y ese resultado será el mismo de aquí en adelante.

Mi intención con estos artículos de seguimiento es más que nada mostrar cómo se comporta un Portafolio Global Diversificado, y cómo puede reaccionar frente a los movimientos del mercado, y para honrar esto correctamente entiendo es importante mostrar el comportamiento pasado de este portafolio, a fin de que quede claro qué podemos esperar de una estrategia como esta.

Es importante recordar que probablemente existen tantos Portafolios como personas en el mundo, en ese sentido exhorto a que exploren otras Asignaciones de Activos (Asset Allocation) y vean el comportamiento de las mismas.

[su_note note_color=»#b2dff0″] NOTA: La siguiente página contiene varios otros Portfolios que pueden explorar. Portafolio Charts

Se incluyen múltiples calculadoras de resultado de los portafolios que muestra como ejemplo. Muchos de los cuales son Portafolios considerados Standards, o bien recomendados por Gurús de las inversiones, autores respetados sobre temas de inversión.[/su_note]

En mi caso el que muestro acá es al cual estoy comprometido, y donde tengo la mayor proporción de mi capital para retiro, pues considero es un Portafolio robusto y estable que se adapta a mis necesidades de inversión.

Recuerda puedes consultar cómo está compuesto este portafolio aquí.

Para no extender demasiado este artículo, a continuación presentaré algunas gráficas de resultados de mi portafolio con algunos comentarios a las mismas.

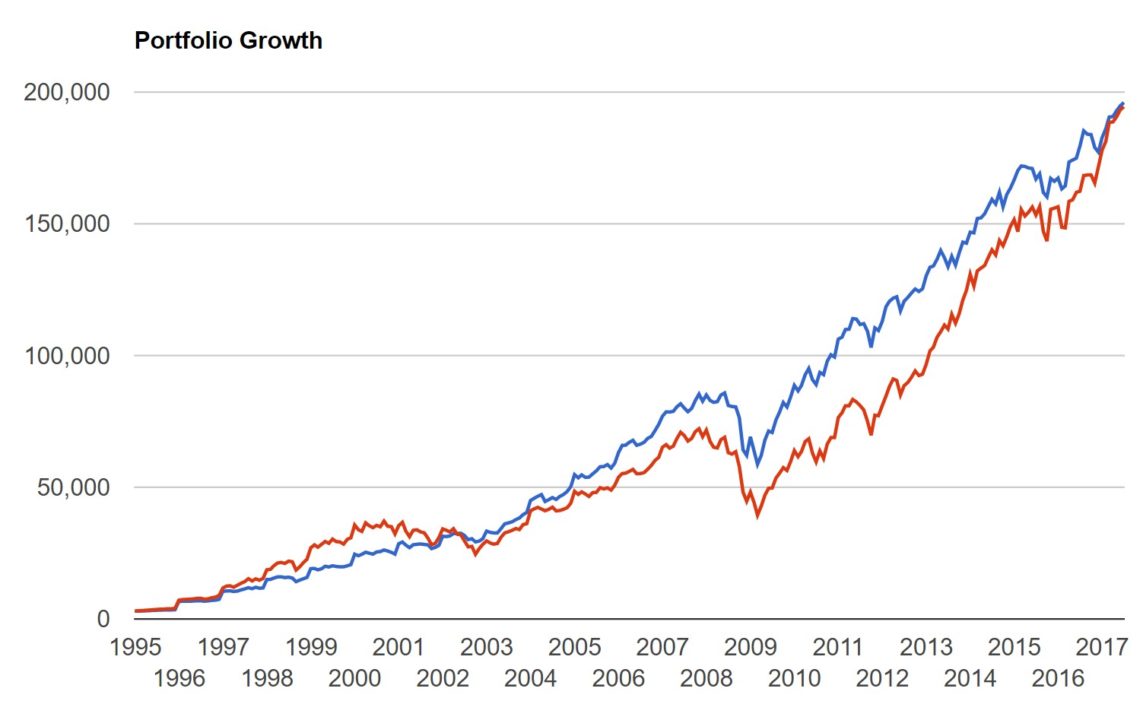

Comportamiento 1995 a 2017

En este escenario veremos el comportamiento año a año versus el S&P500 (Indice que representa las 500 compañías más importantes de EEUU) desde 1995 a Junio de 2017. Esto comprende casi 22 años de resultados, incluyendo 2 de las más grandes caídas que ha tenido el mercado. Esto es, la caída de los mercados por la llamada burbuja de las empresas de tecnología en el 2000 y luego la crisis bancaría y de hipotecas de 2008.

Los siguientes cuadros están basados en que nos encontramos en una etapa de acumulación, donde estamos poniendo dinero en el Portafolio regularmente. Aquí los supuestos de este escenario.

- Se ahorra mensualmente US$250.00

- Se invierte en el mercado una vez se acumula todo un año de ahorro. Es decir, US$3,000.00

- Para facilitar el escenario y no confundir los resultados, no se hacen ajustes por inflación ni incrementos de ahorro.

El siguiente cuadro resume el resultado de todo el periodo. “Portafolio 1”, representa nuestro portafolio y “Vanguard 500 Index Fund” es un producto de inversión que representa las 500 compañías más importantes de EEUU.

A continuación comentarios para cada una de las columnas importantes en este cuadro:

Final Balance (Balance Final): Indica el balance al final del periodo de inversión. Recuerden que si estamos invirtiendo US$3,000.00 al año, al final del periodo hemos invertido en el mercado unos US$63,000.00 (21 años), y como vemos las inversiones de ambas estrategias han llegado a acumular casi US$200,000.00 ambas.

CAGR (Interés compuesto anual): Indica que nuestro retorno, si lo vemos anualizado, para todo el periodo ha sido de 20.41%. Definitivamente este periodo ha sido uno de los mejores de la historia del mercado.

IRR (Tasa Interna de Retorno): En esta se considera qué rendimiento real en promedio ha tenido cada US$3,000.00 que hemos invertido. Ya que estos no fueron invertidos todos al inicio, sino año. En este caso tenemos 7.95% para nuestro portafolio y 7.90% para S&P500.

Worst Year (Peor año): Representa cual fue la mayor pérdida experimentada por el portafolio. Aquí es donde las cosas se comienzan a poner interesantes. Podemos ver que el S&P500 llegó a perder 37.02% mientras que nuestro portafolio solo 22.21%. La siguiente columna “Max. Drawdown”, representa la peor pérdida medida desde el pico más alto hasta el momento más bajo. En este caso el S&P500 llegó a perder 50% del portafolio total y nuestro portafolio 36.51%

Sharpe Ratio y Sortino Ratio: Para no entrar en tecnicismos, estos 2 valores son indicadores de la relación Riesgo-Rentabilidad de cada portafolio. A mayor el número en estos índices mejor es la relación. Es decir, a mayor el número, nuestro portafolio obtiene rentabilidad con menor riesgo. En ambos casos puede verse que nuestro portafolio obtiene una mejor “calificación”.

La siguiente gráfica presenta el crecimiento en el tiempo de ambos portafolios. La línea azul representa nuestro portafolio, la roja el S&P500.

Puede observarse que la mayoría del tiempo nuestro portafolio ha estado por encima. Sin embargo, es importante notar que ha habido largos periodos donde no ha sido así (1997-2001). Y es lo que deseamos aclarar y que seamos conscientes (Además de que, dependiendo desde donde se midan los resultados esto puede variar). Con este portafolio no estamos buscando siempre ganarle al S&P500, eso es prácticamente imposible de hacer consistentemente por largos periodos de tiempo, lo que deseamos es obtener rentabilidad cercana al mismo, pero con menor riesgo. Ya veremos más adelante por qué esto es vital para la protección de nuestro capital.

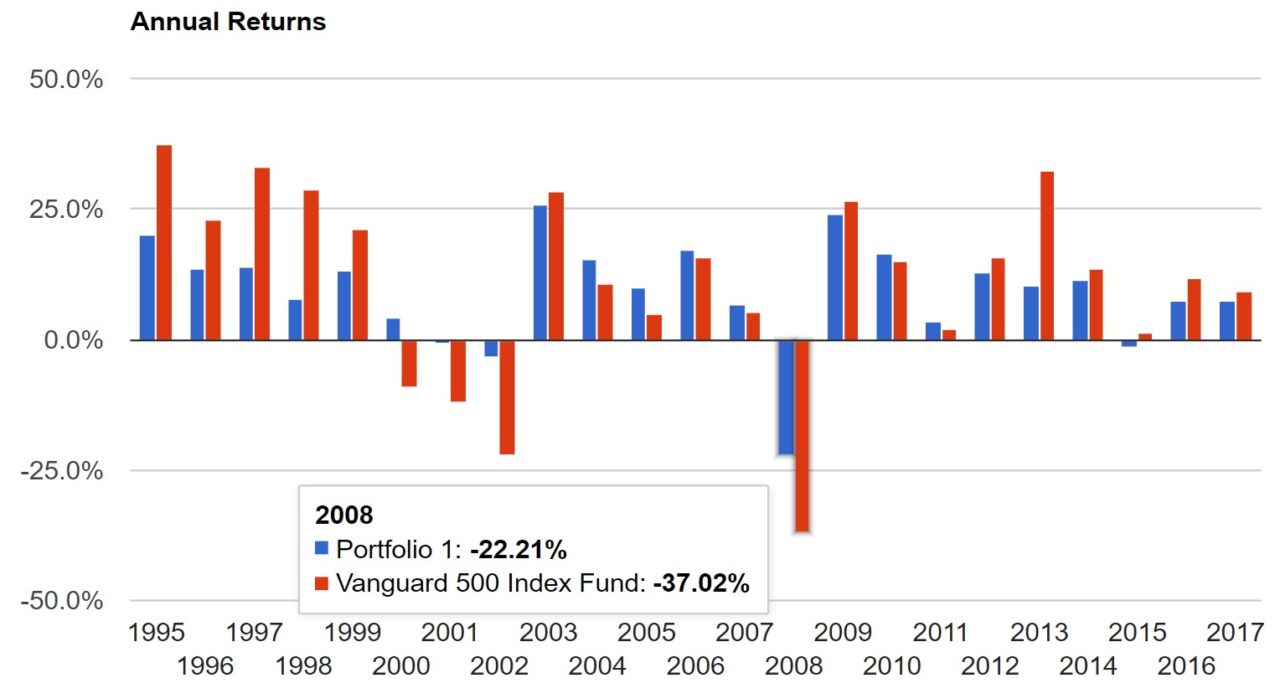

La siguiente gráfica es sumamente interesante e importante, y demuestra claramente lo que queremos enfatizar. La misma representa los resultados año a año, de ambos portafolios para que puedan compararse. En azul nuevamente está nuestro portafolio y rojo representa el S&P500.

Nótese cómo las barras rojas son más radicales, ganando impresionantemente un año, para luego caer fuertemente en otros. Importante también notar la cantidad de líneas rojas (por debajo de 0 -cero-) lo que indica resultados negativos. En este caso tenemos 4 años, incluyendo la que marcamos en la gráfica que fue la peor pérdida del periodo analizado, esto es en 2008.

Importante también destacar que por igual nuestro portafolio (en azul) presenta 4 años negativos, pero 3 de los mismos menores a 3.5%, incluyendo 2001 con una pérdida de solo 0.63% vs. una pérdida de 12.02% para el S&P500.

Analizando el comportamiento en retiro

Ahora imaginemos que no estamos en etapa de acumulación, sino que llegamos al momento donde deseamos comenzar a utilizar este dinero para nuestro retiro o independencia financiera.

A continuación presento las consideraciones para el este escenario.

- Digamos hemos logrado acumular US$200,000.00

- Hemos decido retirar el 5% del portafolio anualmente para cubrir nuestros gastos. Esto es US$10,000.00

- Para poder ser más justos en este escenario también consideraremos la inflación, así que este retiro de US$10,000.00 irá aumentando según la inflación de EEUU registrada en cada año.

La industria recomienda retirar el 4%, pero dependiendo de ciertas estrategias y combinaciones de otros tipos de activos entiendo es posible retirar 5%.

Para demostrar la importancia de un Portafolio bien diversificado, realizaremos el ejercicio para 2 periodos, con comportamientos económicos y de mercado diferentes. Primero veremos el periodo considerando nos retiramos en 1995, y luego retirándonos en el 2000. Veamos.

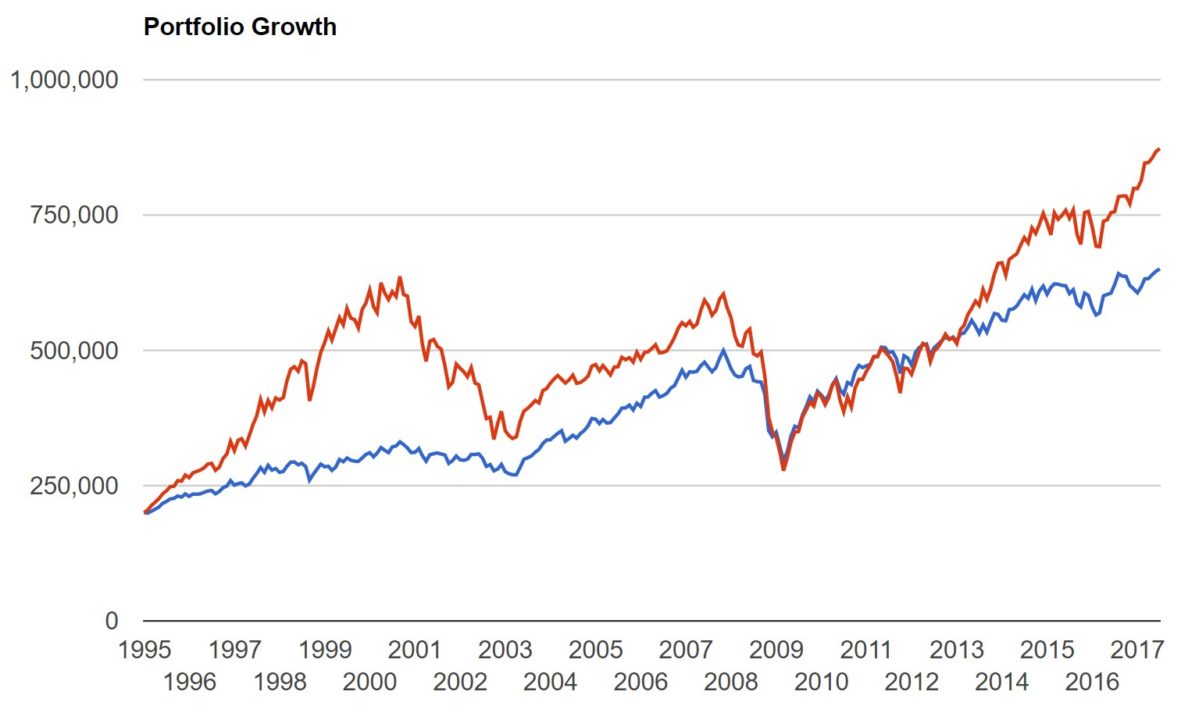

Periodo 1995-2017

Aquí los resultados para el periodo 1995-2017

Podemos ver en el cuadro anterior que ambos, mi Portafolio Global (Portafolio 1 en el cuadro) y Vanguard 500 Index Fund concluyeron positivos, soportando el periodo de 21 años, retirando un 5% anualmente, ajustados por la inflación correspondiente a cada periodo.

El resultado fue tan positivo que incluso los balances finales resultaron ser más de 2.5 veces el inicial ($650,398 para Mi Portafolio y $872,832 para el S&P500).

La siguiente gráfica presenta cómo se fueron moviendo los portafolios.

Puede verse la fuerte fluctuación de la línea Roja, representando el S&P500, versus Mi Portafolio (en azul).

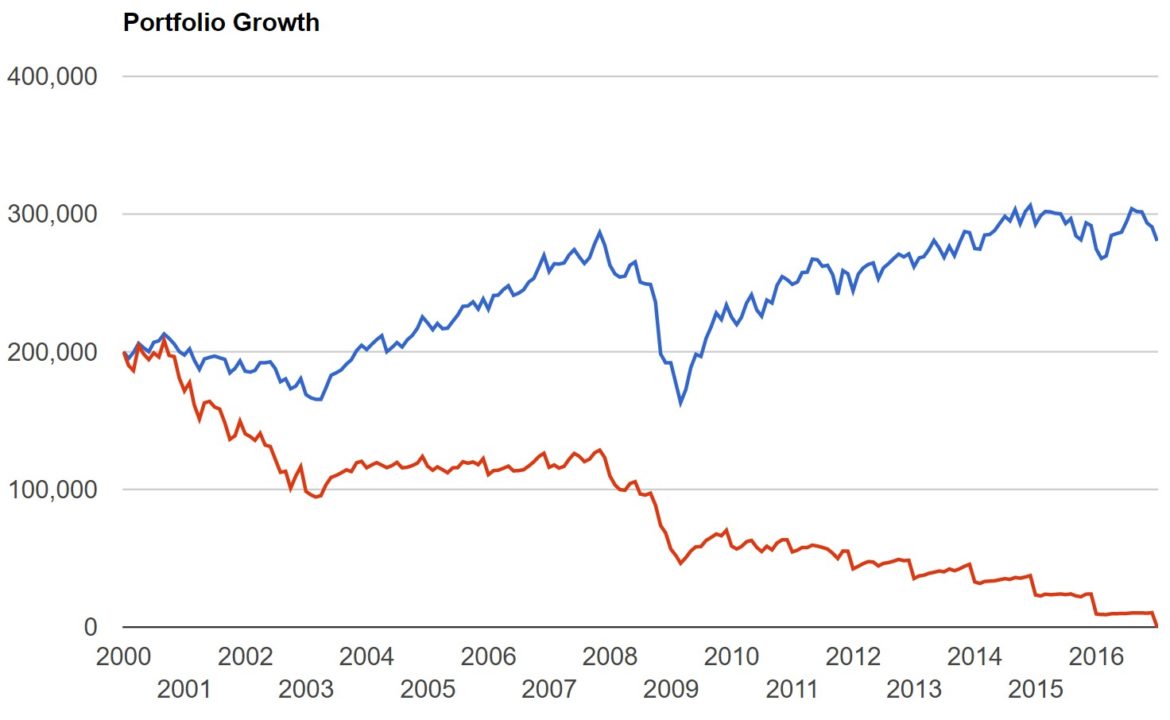

Periodo 2000-2017

Por el ejercicio anterior, podríamos pensar que el S&P500 sería una mejor inversión pues concluye con mayor balance, sin embargo el problema está en el riesgo que estamos asumiendo por la volatilidad del mismo.

Si iniciamos nuestra etapa de uso del capital, ya sea para retiro o independencia financiera, al inicio de una de las caídas del mercado podríamos vernos en serios problemas. Esto quedará en evidencia en el siguiente ejemplo.

En este caso estamos asumiendo de igual forma que disponemos de un portafolio de US$200,000.00 y deseamos retirar 5% (US$10,00.00) para nuestra independencia, pero esta vez iniciamos en el año 2000, pico de la burbuja. El siguiente cuadro resume el resultado.

Puede verse que simplemente las caída del 2000 y 2008 fueron demasiado para el S&P500, y a pesar de los excelente resultados luego del 2008, no le fue posible soportar un retiro del 5%, concluyendo en 2016 con un balance de US$0.00.

Por otro lado, Mi Portafolio hubiese concluido con US$280,467.00 (o US$195,511 si consideramos la inflación). Prácticamente soportando la inflación y el retiro de 5% por 21 años.

La siguiente gráfica resume el comportamiento de ambos portafolios.

Espero que este artículo sirva para entender mejor qué podemos esperar de un portafolio global, y la importancia de lograr retornos adecuados pero con menor riesgo (volatilidad), ya que esto es más importante que solo perseguir tasa o rendimientos.

En los siguientes vínculos puedes consultar los 3 ejercicios presentados acá y jugar con la herramienta, ajustando lo que requieran.

[su_note note_color=»#b2dff0″] NOTA: Considerando para el periodo 1995 no existía el producto TIPS, el % de mi portafolio asignado a este activo (5%) fue distribuido a otros activos. En revisiones de periodos existentes el efecto de este ajuste no fue tan importante como para variar significamente los resultados.[/su_note]

DESEAS RECIBIR ARTÍCULOS COMO ESTE?

SUSCRÍBETE AQUÍ

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Facebook: YoPuedoInvertir

YouTube: YoPuedoInvertir

Más artículos de Ramón Liranzo