El efecto de los Mercados Emergentes

Los Mercados Emergentes son un excelente diversificador, y aun siendo una clase de activo con mucha volatilidad puede mejorar la relación riesgo-rentabilidad de un portafolio.

En el artículo –Por qué invertir en Mercados Emergentes– explico la importancia de considerar las Economías en Desarrollo en nuestros portafolios de inversión global. Para demostrar de forma más clara el efecto que puede tener esta clase de activo en un portafolio realicé el presente análisis.

Es importante recordar que el desempeño pasado de una inversión no es garantiza los resultados futuros, pero definitivamente es la base para poder analizar comportamientos.

Haciendo uso de Portafolio Visualizer, una excelente herramienta gratuita para analizar el comportamiento de diferentes clases de activo en el tiempo, he preparado los siguientes portafolios y analizado su comportamiento del 2000 al 2017. Veamos.

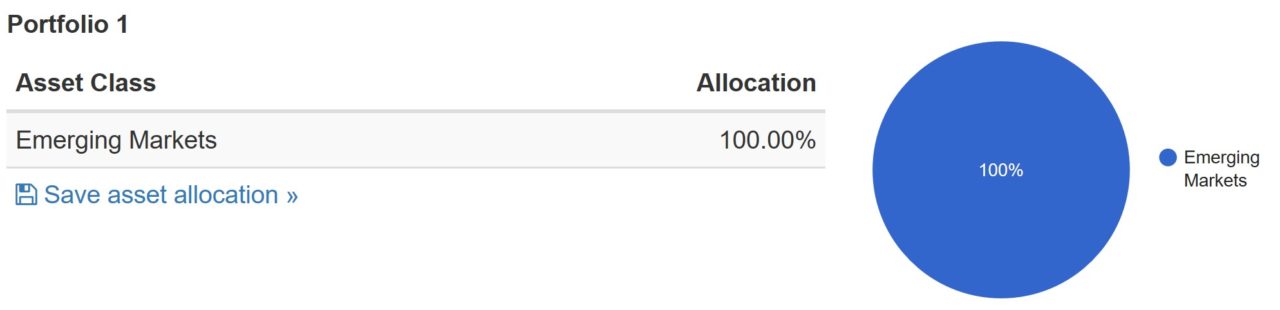

Portafolio 1. Solo incluye Mercados Emergentes para poder ver su rendimiento y volatilidad.

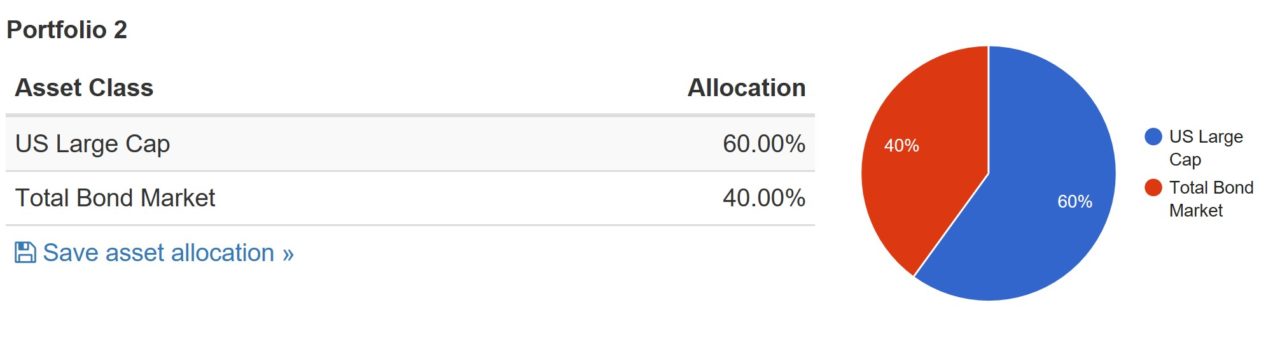

Portafolio 2. Compuesto por 60% acciones de grandes empresas en EEUU y el restante 40% por el mercado Bonos. Esta es una típica y sencilla Asignación de Activos (Asset Allocation), muchas veces utilizada como base para la creación de portafolios y que nos servirá para comparar su comportamiento al incluirle cierto porcentaje de mercados emergentes.

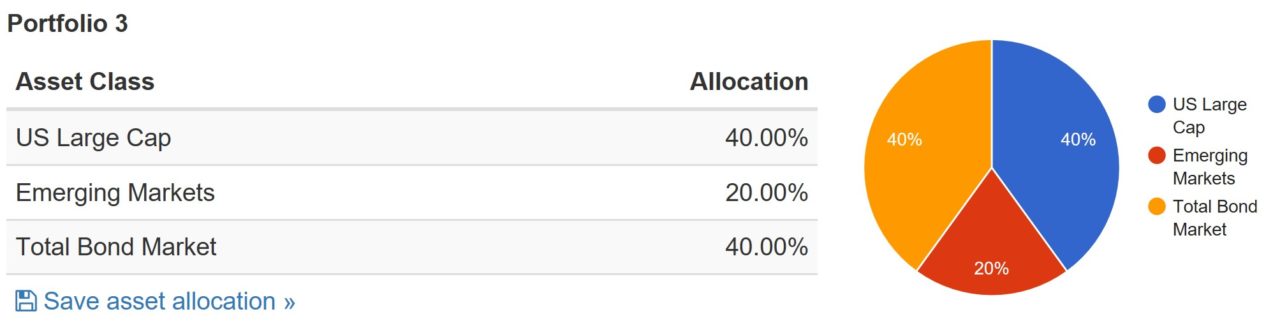

Portafolio 3. Compuesto de 60% acciones y 40% bonos, pero esta vez el 60% de las acciones se divide en 40% acciones de EEUU y 20% acciones de Mercados Emergentes.

Resultado

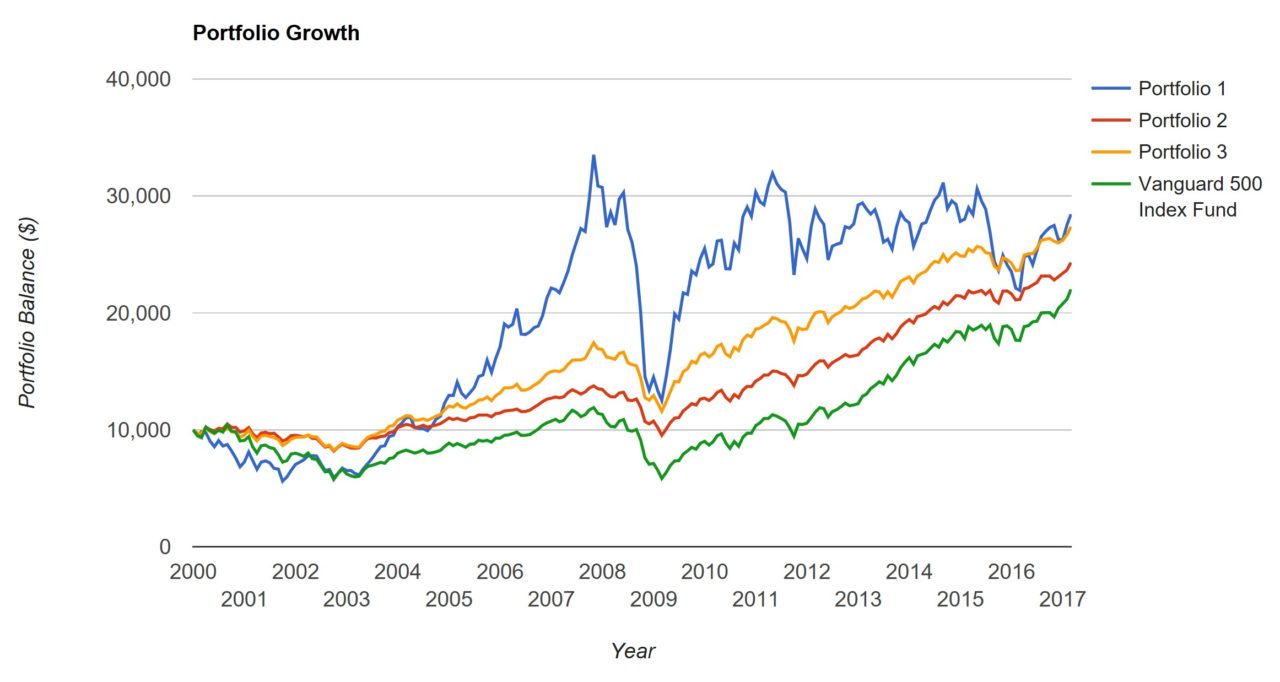

En la siguiente gráfica, y su correspondiente cuadro, puede verse el resultado de cada uno de estos portafolios para el periodo 2000 al 2017. Se considera para cada uno una inversión inicial de 10,000.00 y rebalanceos anuales (Esto es, comprar y vender los activos dentro del portafolio para volver a las proporciones originales, por ej. 60% acciones, 40% bonos, etc.)

Resultado según PortafolioVisualizer.com

Resultado según PortafolioVisualizer.com

A continuación explico los indicadores y los aspectos más importantes de los resultados.

Final Balance. Es el monto del capital al final del periodo para el portafolio en cuestión.

CAGR. Se refiere al interés compuesto anualizado (Compound Annual Growth Rate). Esto es el interés anual que logró el portafolio en el periodo completo.

Std. Dev. (Desviación Estándar). Es una medida de que tan volátil (que tanto fluctúa el valor del portafolio). En este caso lo que buscamos es menor desviación estándar.

Max. Drawdown. (Máxima caída de valor). Se refiere al máximo porcentaje de pérdida de valor que se observó en todo el periodo evaluado. De nuevo en este caso deseamos la menor caída posible.

Sharpe Ratio. Es una medida de la relación entre la rentabilidad (CAGR) y la desviación estándar (Std. Dev.) observada. Mientras mayor sea este valor, mejor es esta relación. En este caso, si 2 Portafolios o inversiones ofrecen el mismo retorno (CAGR) deberíamos tomar la que tenga mayor Sharpe Ratio ya que estaríamos obteniendo el mismo retorno con menos riesgo (volatilidad).

Sortino Ratio. Muy similar al Sharpe Ratio, pero a mi parecer más útil, ya que mide específicamente la volatilidad (desviación estándar) negativa. Es decir, que elimina la fluctuación de precio hacia arriba durante el periodo, que no debe considerarse como mala o no deseada.

Como puede verse, el Portafolio 1, compuesto solo por acciones de Mercados Emergentes ha tenido el mejor desempeño en todo el periodo, retornando un 6.28% anualizado (CAGR – Compound Annual Growth Rate), sobrepasando al Portafolio 2 (60% acciones, 40% bonos). Sin embargo, ha presentado una volatilidad (fluctuación en precio) bastante alta de 23% (Std. Dev.), llegando a perder 62.70% (Max. Drawdown) en un momento del periodo evaluado, algo que definitivamente no todos los inversionistas podrían soportar.

Por ejemplo, si un inversionista estuviese ya en su etapa de retiro, o desearía regularmente retirar y consumir parte de sus inversiones, sería demasiado riesgoso tener una pérdida de valor de 62.70%, aun cuando esta se recupere en el tiempo, más que nada porque no estamos seguros de qué tiempo tardará esto en suceder.

Siguiendo con nuestro análisis de los resultados, podemos ver que el Portafolio 2 (60% Acciones, 40% Bonos) logró la menor rentabilidad de los 3 con una tasa de retorno anual de 5.31%, pero con una baja volatilidad de 8.63% (Std. Dev.) y una caída máxima de valor del portafolio de 30.78% (menos de la mitad de los Mercados Emergentes), lo que nos supone una mejor relación entre riesgo-rentabilidad.

Lo anterior puede ser confirmado con el indicador Sortino Ratio (ver definición más arriba) que es mayor para el Portafolio 2 (0.66) que para el Portafolio 1 (0.45).

Ahora bien, analizando el Portafolio 3 (Compuesto por 40% EEUU, 20% Mercados Emergentes y 40% Bonos) vemos se logra una rentabilidad de 6.04% (CAGR) con una volatilidad (Std. Dev.) de 9.68% y una caída máxima de valor (Max. Drawdown) de 33.61% (solo un poco por encima del Portafolio 2). Lo que al final se traduce en un Sortino Ratio de 0.72, siendo el más alto de todos los Portafolio.

Esto último nos indica que el portafolio con Mercados Emergentes obtuvo la mejor relación riesgo-rentabilidad, incrementando el rendimiento del Portafolio 2 de 5.31% a 6.04% y solo subiendo la volatilidad (Std. Dev.) de 8.63% a 9.68%.

[su_note note_color=»#b2dff0″]Aquellos que deseen jugar con estos portafolios, mover los porcentajes o explorar más datos en detalle sobre este análisis pueden hacer click en el siguiente vínculo DETALLE ANALISIS que los llevará al mismo dentro de la herramienta Portafolio Visualizer.[/su_note]

Conclusión

Queda evidenciado en este análisis de 17 años (2000 a 2017) que haber incluido Mercados Emergentes en nuestros portafolios de inversión en dicho periodo habría tenido un efecto positivo, logrando mejor relación riesgo-rentabilidad.

Con este análisis solo queremos demostrar que al incluir Mercados Emergentes en nuestro portafolio, estaremos mejor diversificados y tendremos mejores oportunidades de mitigar el riesgo a futuro, nunca garantizando que el comportamiento será el mismo que en el pasado. Sin embargo, en este momento las Economías en Desarrollo presentan ciertas características (ver nuestro artículo –Por qué invertir en Mercados Emergentes-) que los hacen aún más dignos de considerar.

¿DESEAS RECIBIR ARTÍCULOS COMO ESTE?

SUSCRÍBETE AQUÍ

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Facebook: YoPuedoInvertir

Más artículos de Ramón Liranzo