Calculadora de Independencia Financiera

En nuestra participación de hoy en Camino Al Sol, por 97.7fm, tuvimos nuestra 3ra. entrega de Cómo definir metas financieras con impacto y planificarnos. En esta ocasión hablamos sobre cómo definir nuestro plan de retiro o independencia financiera y su importancia.

Para apoyar este tema preparamos un Excel que permite hacer cálculos de forma sencilla, y que devuelve como resultado cuántos años requeriremos ahorrar e invertir para lograr nuestra meta, en base al porcentaje de ahorro a que nos comprometemos.

Puedes descargar esta hoja de cálculo en el siguiente vínculo, y más adelante te explico cómo utilizarla con un ejemplo.

Si esta información te parece valiosa compártela con aquellas personas que aprecias y entiendes pueden hacer buen uso de la misma.

Si recibiste este correo de alguien que te aprecia y encuentras útil esta información te invito a suscribirte a mi página YoPuedoInvertir.com. Recibirás contenido exclusivo, incluyendo acceso al seguimiento regular de mis portafolios de inversión y beneficios como descuento a cursos y actividades.

Cómo usar la hoja de cálculo

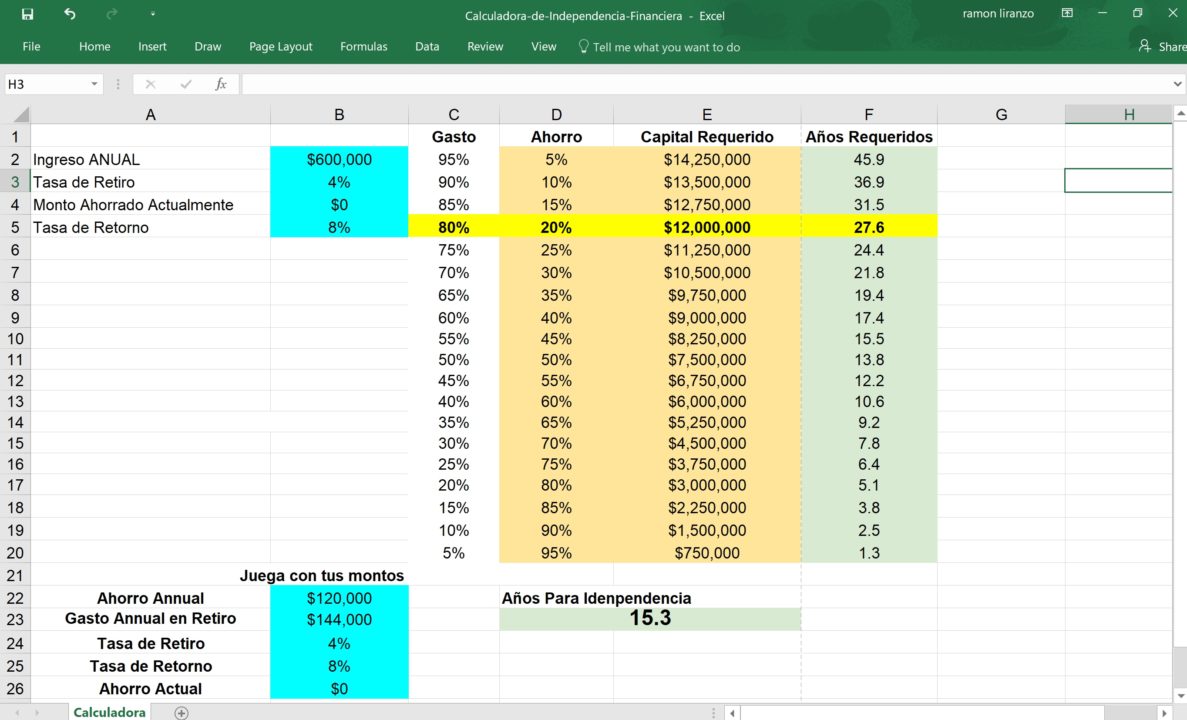

La hoja de cálculo encontrarás 2 secciones, cada una con varias columnas en Azul, estas son las que requieres llenar.

En la primera sección encontrarás a la izquierda, como se ve en la imagen, 4 columnas en azul. A continuación te explico qué significan y qué debes ingresar.

Ingreso ANUAL: Aquí debes poner tu ingreso anual. En el caso del ejemplo, una persona que gane $50,000.00 deberá multiplicar esto por 12 meses y obtendrá $600,000.00, este es el monto que debe ingresar.

Tasa de Retiro: Esta es la tasa de la proporción de retiro anual que tomarás de tus inversiones y activos anualmente para soportar tus gastos. Como regla estándar en la industria se considera un 4% como una tasa razonable para que tu capital soporte al menos 30 años de retiro. En algunos casos, dependiendo de la edad de la persona y el tiempo que espera estar en retiro se podría asumir un 5%.

Monto Ahorrado Actualmente: Esto es el monto que tienes disponible actualmente de ahorros o inversiones. En el caso del ejemplo estamos asumiendo que no se tiene absolutamente nada ahorrado.

Tasa de Retorno: Esta es la tasa esperada de retorno de nuestras inversiones. Es importante aclarar aquí que esta tasa de retorno es considerando inversiones en dólares estadounidenses.

Es necesario hacerlo de esta forma para eliminar el efecto de la devaluación de nuestras monedas locales. En este caso se recomienda colocar una tasa de 7 u 8%, lo que ha devuelto históricamente el mercado de valores en largos periodos de tiempo (por lo menos 7 a 10 años). En nuestro caso asumiremos 8%

Una vez ingresados estos datos, la tabla al lado de estos números se actualizará y presentará 20 escenarios de ahorro y gasto. Por ejemplo, marcado en amarillo tenemos que con un ahorro de 20% mensual, y gastos entonces de 80% requeriremos un capital de $12,000,000.00 para poder sustentar dichos gastos, y esto nos tomará 27.6 años

La 2da. Sección se cambia la columna de ingreso anual por 2 columnas que explicamos a continuación:

Ahorro Anual: Aquí indicaremos el monto de ahorro que esperamos tener anualmente. Siguiendo con el ejemplo anterior, si estamos ahorrando el 20% de $50,000.00 de ingresos mensuales, esto serán $10,000.00. Para llevar este monto a anual multiplicaremos por 12 y tendremos que nuestro ahorro anual es de $120,000.00

Gasto Anual en Retiro: Esta nos permite ajustar nuestro nivel de gastos esperados en retiro. Por ej. Si ganamos $50,000.00 y estamos ahorrando el 20% (esto es $10,000.00), entonces tenemos gastos por $40,000.00 mensuales y esto es lo que contempla el ejercicio anterior; pero si esperamos nuestro retiro disminuir nuestro nivel de gastos, digamos $32,000.00 podemos aquí ingresar esta cantidad y ajustar entonces.

Esto también nos permite definir metas más cercanas. Por ejemplo, digamos que deseamos alcanzar la seguridad financiera, logrando acumular capital para cubrir el pago de nuestra renta o préstamo de vivienda de por vida sin preocuparnos por esto, entonces incluiríamos el monto que pagamos por esta anualmente. Digamos que la renta es $12,000.00 mensual; este monto por 12 meses del año nos da $144,000.00 y es lo que colocaremos en esta columna. En este caso vemos que en 15.3 años habremos alcanzado este meta.

Si estos montos, o periodos te parecen muy lejanos, te recomiendo escuchar el programa accediendo al siguiente vínculo para obtener más información sobre el tema y cómo puedes acelerar el proceso. Asimismo, aprovecho y te presento algunos otros artículos y recursos que pueden ser de tu interés.

Otros vinculos a artículos te ayudarán a planificar tus finanzas

- La importancia y el impacto de invertir (Video)

- 3 Formas de acelerar nuestra independencia financiera

- 4 Ideas que te ayudarán a ahorrar

- Ahorrar no sirve de nada… si no se invierte

- Cuánto debo ahorrar para lograr la independencia financiera

- 4 Pasos para planificar y mejorar tus finanzas

Pasadas participaciones en Camino al sol (Aquí las anteriores participaciones que te pondrán en contexto)

- No tomes decisiones financieras sin conocer este número (Tu Patrimonio)

- Evita estos errores al hacer tu presupuesto

¿DESEAS RECIBIR BENEFICIOS EXCLUSIVOS Y ARTÍCULOS COMO ESTE?

SUSCRÍBETE AQUÍ

RAMON LIRANZO

Email: rliranzo@YoPuedoInvertir.com

Twitter: @YoPuedoInvertir

Facebook: YoPuedoInvertir

YouTube: YoPuedoInvertir

Más artículos de Ramón Liranzo